農企業如何編寫永續報告書?

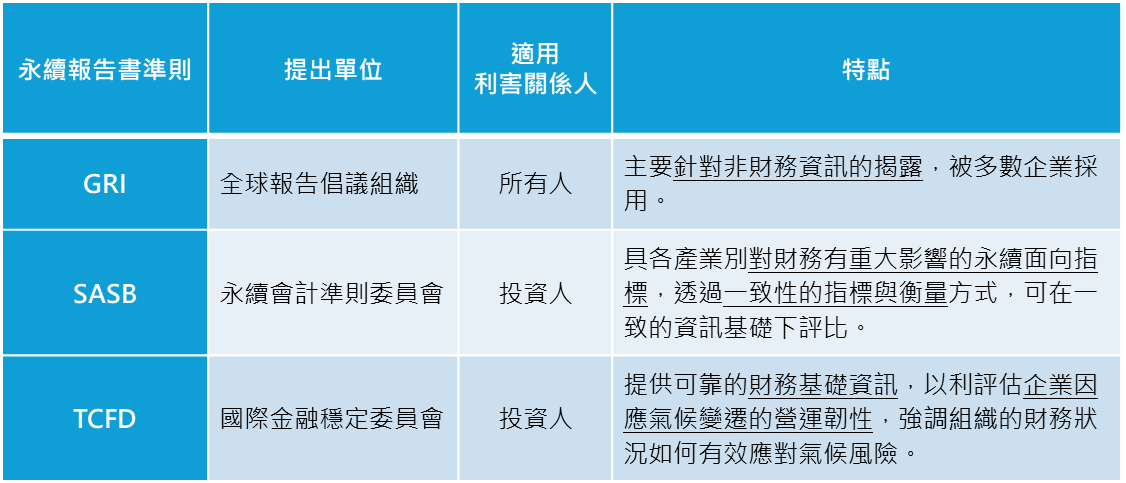

永續報告書的編寫可以遵循GRI(全球報告倡議組織)、SASB(可持續性會計準則委員會)和TCFD(氣候相關財務揭露工作組)等國際準則,每種準則有不同的適用範圍和重點。農企業目前雖未被規範在需要編制永續報告書之範圍內,但若欲揭露各項ESG作為,可選擇較具全面性的GRI作為永續報告書之編寫準則。

永續報告書要怎麼寫取決於 ⎯ 寫給誰看

永續報告書沒有統一的標準,目前主流有GRI、SASB、TCFD三種編寫準則。企業可根據產業趨勢、利害關係人需求及行業特性來選擇採用的準則。在金管會所公布「公司治理3.0永續發展藍圖」中強調除了遵循GRI準則外,也需參考TCFD與SASB準則,強化企業永續報告書的揭露。

適合農企業的永續報告書架構 ⎯ GRI準則

(1) GRI準則的永續報告書架構

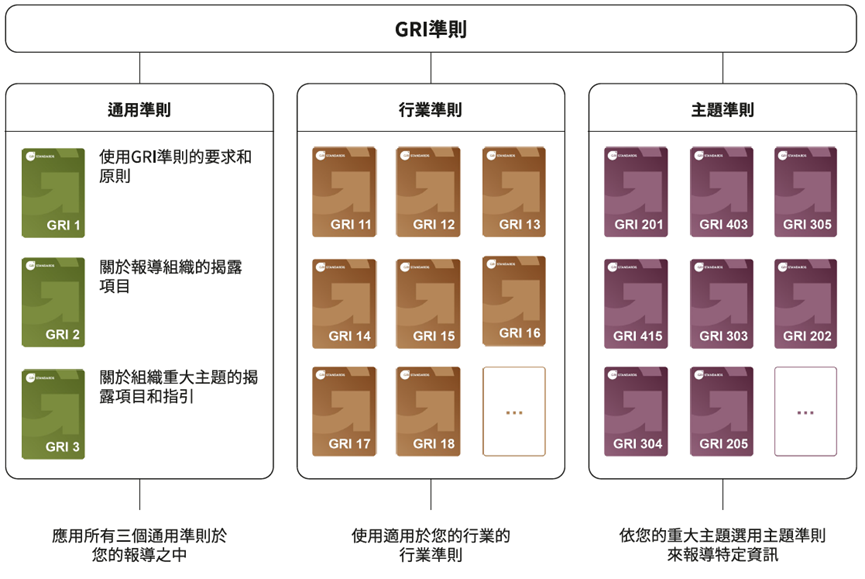

GRI為目前使用最廣泛的永續性報告標準、適用於需與多方利害關係人溝通的企業,因此農企業欲實踐ESG,可先從GRI準則著手。GRI準則的系統架構包含三個互有關聯的準則:通用準則(GRI 1~3)、行業準則與主題準則(如圖1)。

(2) 農企業可透過GRI 13快速檢視相關重大主題

GRI已發布GRI 13農業、水產養殖及漁業的行業準則,並於2024年1月正式生效,因此農企業可先透過GRI 13羅列出的26項重大主題、主題準則應揭露的項目清單等自我檢視,以利組織快速了解可能適用於農業的重大主題有哪些(如圖2)。

(3) 編寫時仍應遵循GRI 1~3完整的框架來揭露

雖有GRI 13的行業準則可供農企業快速檢視,但指引仍建議在揭露GRI 13重大主題時,回頭去看GRI 3的內容,並參考主題準則及建議的揭露項目清單,來報導特定的資訊(如圖3),因此在製作永續報告書時,仍須依照GRI 1~3完整的框架來揭露。

凌聚農業:雙軸轉型,助您邁向永續未來

面對日益增長的永續發展壓力與市場需求,ESG與GRI準則正成為農業企業競爭的關鍵。然而,許多業者在理解與落實這些準則時,常面臨資源不足與知識缺口。

凌聚農業科技,憑藉多年深耕農業的經驗,在智慧生產管理上搭建實用的「永續管理服務」,協助企業彙整ESG成效,並生成視覺化頁面,讓企業不僅能輕鬆製作永續報告書,更能透過數據分析提升供應鏈管理效能。

在數位化與永續化的雙軸轉型道路上,凌聚農業是最了解農業、數位、永續的專業夥伴。我們不僅是您的技術夥伴,更是實現長期價值的最佳選擇。現在就加入我們,開啟農業永續新篇章!